深度解读:5G正式发牌,国内通信市场冷暖预判

2019年6月6日,工业和信息化部向中国电信、中国移动、中国联通和中国广电正式颁发5G牌照,批准四家企业经营“第五代数字蜂窝移动通信业务”。这标志着我国正式进入5G商用元年。

一石激起千层浪,相较于此前各运营商官方表述的“2020年5G正式商用”的时间表,工信部将5G牌照的发放时间至少提前了半年时间。

5G牌照的发放,意味着大规模的5G网络建设将正式启动,面向全社会的5G业务服务也将正式推出,长期来看将直接拉动通信产业及相关行业的增长预期;但是由于此次5G牌照较原计划提前发放,不可避免地也将对通信行业内的相关各方造成一些短期冲击,从而出现冷暖不均的局面。

在我国新一代信息基础设施的5G建设中,采购、建设和运营5G通信网络的通信运营商是起着核心作用的投资主体,其上游是提供5G网络设备及相关服务的通信设备厂商与供给手机、CPE等5G终端设备的手机厂商,其下游则是使用5G网络服务的个人或企业等最终用户,由此构成我国通信市场以三大运营商为核心的5G上下游利益链。

本文将参考4G市场发展的相关历史数据来对5G发牌后通信市场利益链各方的冷暖态势变化做出理性预判。

负重前行的通信运营商

5G牌照的发放对象是中国移动、中国电信和中国联通这三大传统通信运营商和新入局的中国广电。拿到5G牌照之后,三大运营商获得了在此前已经授予的5G试验频谱上正式开始5G网络建设和5G业务运营的资格,中国广电坐拥号称黄金频段的700MHz,但将如何利用5G牌照来挖掘金矿还面临着产业链支撑的巨大考验。

5G牌照正式发放首先带来的是运营商用于5G网络建设的资本开支的上调。在三大运营商发布2018年财报时均公布了2019年度5G资本开支计划,其中中国移动2019年“5G试商用”资本开支预计在172亿元之内;中国联通计划60亿~80亿元用于“5G试验资本开支”;中国电信明确表示2019年的5G投资预算为90亿元。但值得注意的是,三大运营商今年三月份公布其资本开支计划时,相对应的5G时间表还是2019年试商用和2020年全面商用。

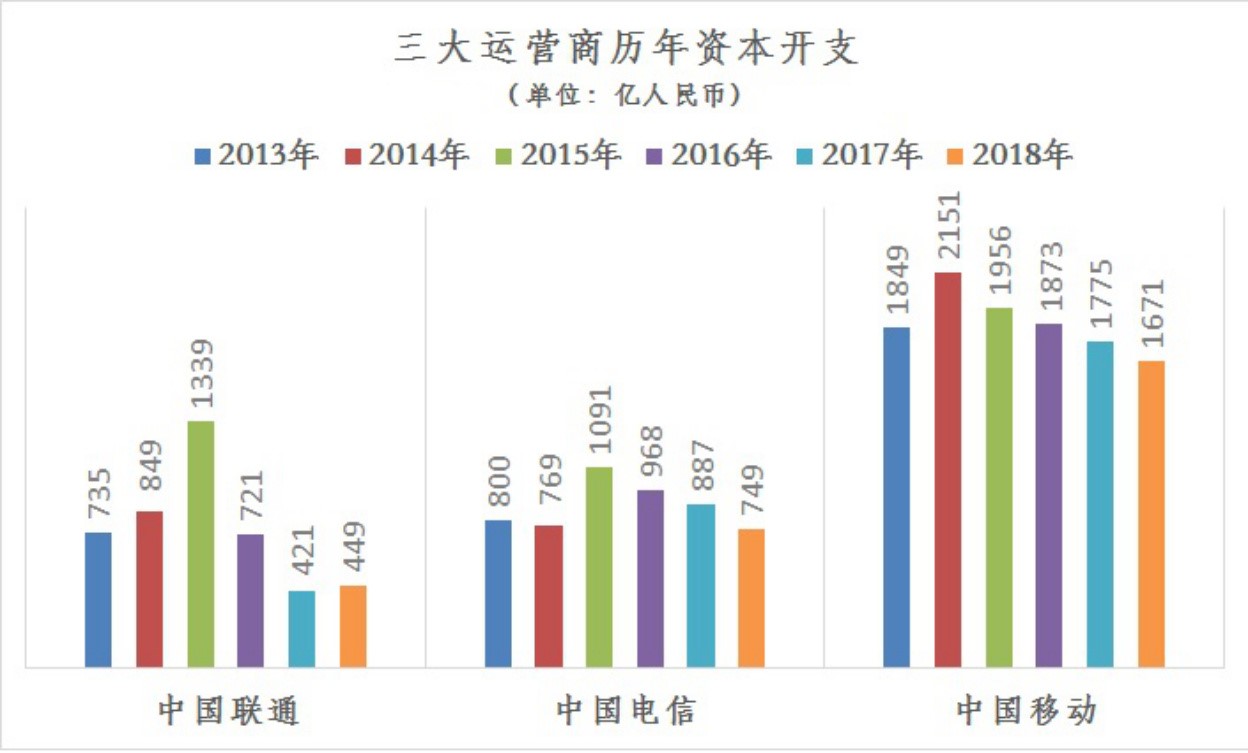

因此,随着5G牌照正式发放,三大运营商2019年的5G资本开支计划也面临着网络建设由“规模试验”、“规模试商用”向“全面商用”的相应调整,并将影响到2020年的资本开支计划。参考下图所附三大运营商历年资本开支情况来看,在工业和信息化部于2013年12月和2015年2月发放TD-LTE和FDD LTE商用牌照之后,三大运营商在2014和2015年的资本开支成为近六年来的最大峰值,所以可以预计三大运营商将在5G牌照发放后的2019~2021年间迎来又一个网络升级换代的投资高峰期。

5G资本开支的上调将进一步增加三大运营商的经营压力。在中国移动最新发布的2019年第一季度运营数据报告中,由于受到收入同比下降、刚性支出持续增加影响,2019年首季度税前利润比上年同期下降了8.6%;中国联通2019年首季度税前利润虽比去年同期增长了19.2%,但主要得益于”近年资本开支的良好管控”、“自由现金流助力带息债务比去年同期大幅减少”和“网络、运营及支撑成本比去年同期下降”等“节流”措施所致。因此,随着5G牌照正式发放带来的5G资本开支的上调,刚性成本支出和财务成本的上升将不可避免地对三大运营商的利润业绩形成巨大冲击。

当然,5G牌照的发放,也将推动三大运营商将5G商用服务提前推向市场并由此带来新的业务收入。此前,三大运营商已开始基于其5G试验网络向社会招募“5G友好用户”;拿到商用牌照之后,运营商将可以正式为5G商用服务设计资费套餐,从首批尝鲜的5G用户身上获取相应的通信服务收入。

但是,5G商用初期,为推广业务和发展用户所需的5G手机、CPE等终端产品预计仍将通过运营商渠道以套餐捆绑等形式进行补贴销售,因此5G终端产品销售的补贴费用,将进一步推升运营商的运营成本开支,进而影响5G商用初期几年的利润业绩。

此外,中国的4G商用已走过近5年的历程,截止到今年4月底 4G用户规模已到达12.1亿户,但渗透比例仅有75.9%,中国三大运营商的现网上还存在着1.3亿3G用户和近2.5亿2G用户。在5G牌照发放后,三大运营商在相当长的一段时间范围内将背负着四张网络并行、四代用户兼营的运营包袱。

另根据历年财报的不完全统计,三大运营商在2014到2018这四年间针对4G专项资本开支累计高达6000亿人民币,按照“电信收发机械设备、交换中心、传输及其他网络设备”以直线法在5至10年内冲销其成本的折旧会计原则计算,其4G首年的第一笔专项资本开支也刚刚满足冲销年限而已。

前债未清,后帐又至,因此三大运营商在5G建设和运营的道路上注定将是一段负重前行的艰难旅程。

冰火两重天的通信设备厂商

通信设备厂商无疑是5G牌照提前发放的最大受益方。当年我国4G牌照发放在2014和2015年带来的大规模LTE网络建设极大促进了华为、中兴、诺基亚和爱立信在中国区业务收入的增长,但随着LTE网络建设高峰期(2015~2016年)的结束,通信设备厂商无一例外从2017年开始进入步入行业的寒冬。

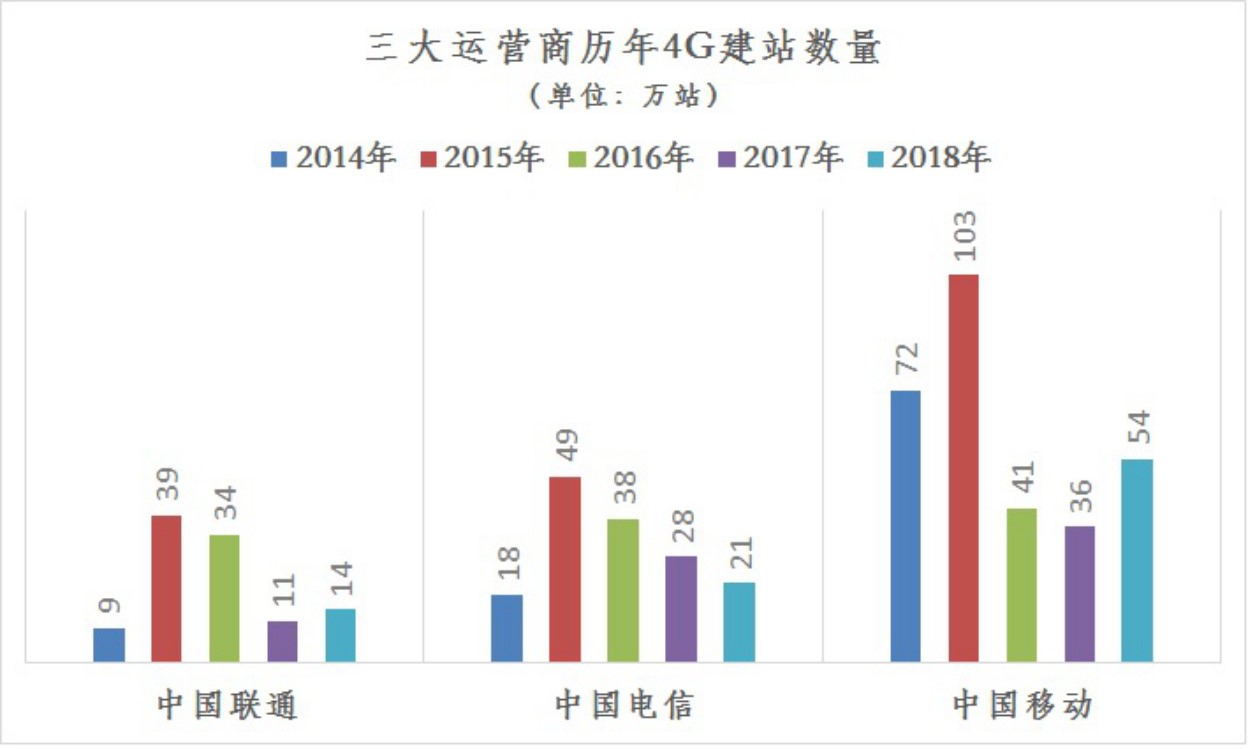

随着三大运营商获得5G牌照后启动5G网络的规模建设,参照上图当年部署4G基站的建设节奏,预计5G基站的市场需求将在2020~2021年间达到峰值,由此通信设备厂商将彻底结束青黄不接的4G寒冬而步入生机焕发的5G春天。

但5G牌照的提前到2019年发放,对于三大运营商在5G组网方式选择上所产生的影响,却直接导致了通信设备厂商的输赢各异的不同命运。

针对5G网络的建设和部署架构,3GPP定义了非独立组网(NSA)和独立组网(SA)两种标准选项,三大运营商都将能支持mMTC和uRLLC等全新业务场景的SA架构组网作为5G的目标网络,但受限于SA标准冻结时间较晚而导致的产业链不成熟,目前均在同步推进NSA和SA的规模试验。工业和信息化部将5G牌照的发放时间提前到近期,意味着三大运营商将只能在2019年选择NSA的组网架构来启动5G商用网络的建设。

NSA就是利用现有4G网络实现5G宽带应用,因此5G NSA建网需要锚定原有4G无线网络,则维持原有4G供应商格局成为必然,这对于在三大运营商4G网络上占据了近8成市场份额(海外咨询机构HIS统计结果为77%)的华为和中兴而言,无疑是绝对的利好。

尤其是对于目前遭到美国政府的供应链打击和市场封锁的华为来说,随着5G牌照发放而启动的国内5G市场将为华为摆脱困境创造非常有利的条件。5G牌照发放后,华为官方宣布其面向全球市场的5G基站发货已超过10万个,这其中就有部分5G基站是以预发货的形式供给了国内的三大运营商进行5G试验以及试商用的提前部署。

三大运营商拿到商用牌照之后会尽快启动5G网络建设的招标采购,华为预计仍将延续其在4G市场上的主导地位而取得份额最大的5G商用合同,在新增5G合同发货带来更多5G收入的同时,也可在短时间内一次性回笼前期的国内5G预发货货款,获得宝贵的现金流支持。

此外,占据国内4G网络绝对市场份额的华为和中兴也将在运营商的5G招标采购中,因NSA组网的绑定优势而获得议价权上的主动,从而取得5G商用合同的利润最大化。

同样,借助NSA组网的绑定优势,在国内4G网络上拥有相对市场份额的国外厂商诺基亚和爱立信基本上也可以确保其在中国5G市场布局中的合理位置,特别是在工信部明确表示“我们将一如既往地欢迎国内外企业积极参与我国5G网络建设和应用推广,共同分享我国5G发展成果”的官方背书之下。

然而,5G牌照提前发放而导致三大运营商只能选择NSA的组网架构来启动5G商用网络的建设,对于在国资委主导下刚刚完成央企合并的中国信科来说却是致命一击。

中国信科合并的初衷就是借助烽火的产业能力和大唐的研发实力谋求在5G上扭转当年在国内4G市场上颗粒无收的窘迫境地,如5G牌照按原计划在2020年SA产业链成熟之后发放则运营商将有意愿独立于4G新建SA架构的5G网络,这本来可以为中国信科提供一个在5G时代崛起的竞争机会,但5G牌照的提前发放则基本断送了中国信科在国内5G网络市场谋求一席之地的梦想。

同遭打击沦为输家的还有一直蠢蠢欲动希望借助5G进入中国通信设备市场的三星电子。在咨询机构Dell’Oro Group最新发布的相关报告中,三星电子因为在5G先发市场韩国和美国借助本土优势和盟友优势取得了不俗的市场份额,从而在5G基站出货量和销售额上力压华为暂时取得了市场第一的排名。

随着我国5G牌照的发放和大规模网络建设的启动,华为、诺基亚、爱立信和中兴会由此迅速完成对三星电子的碾压,从而将通信设备厂商的5G排名拉回到传统格局。

凛冬已至的手机终端厂商

与通信设备厂商一样,随着我国手机普及率的提高和智能手机市场的日趋饱和,手机终端厂商也在2017~2018年的国内市场迎来了行业入冬的严寒考验。

中国信息通信研究院的权威报告显示,在经历了2015-2016年的4G手机换代潮之后,国内手机市场出货量自2017年开始结束了为期两年的高速增长期而步入下滑状态,2018 年全国手机总体出货量只达到4.14亿部,同比下降了15.6%,为2014年以来的最低出货量。

但与通信设备厂商在5G牌照发放后将迎来生机焕发的5G春天不同,5G牌照在短期内带给手机终端厂商的却将是最冷一段时间的凛冬。

目前我国移动电话普及率已经达到114部/百人,日趋饱和的手机市场缺乏性能带动的刚性换机需求,因此,各家手机厂商只能以更炫的外观、更酷的功能等翻新的花样来频频推出4G手机新品来吸引手机用户消费升级弃旧换新,力争在白热化的厮杀竞争中不掉队。

但是随着5G牌照的发放,出于新一轮升级换代的刚需预期,手机用户对于4G手机的更换将更为谨慎,市场上持币待购“下一代不过时的手机”心理的加重将严重影响手机终端厂商的4G手机出货量,特别对于那些在2019年上半年刚刚推出4G新机型的厂商而言,随着5G牌照发放在市场推广重心将在下半年转向5G手机的背景下,其前期投入的广告营销费用将面临打水漂的风险。

同时,虽然市场推广中心将在下半年转向5G手机,但短期内5G手机的上市销售仍然面临多重挑战:

首先是5G手机价格。为在即将到来的5G时代取得先发优势,以华为、小米、OPPO为首的国产手机厂商很早就在5G手机研发上投入了重兵和重金,这在某种程度上加重了首批上市的5G手机需要承担的研发成本的摊销,同时由于手机量产有一个爬坡过程,初期小批量的元器件采购也将加大5G手机的制造成本,如果再加上市场培育所需的营销推广成本,初期上市的5G手机预判将集中在5000~8000元区间,这将是一个令普通消费者望而生畏的价格。

其次是5G手机芯片供应。5G手机与4G手机的最主要区别是基带芯片,与4G手机的基带芯片有高通、华为、联发科乃至展讯等多厂家竞争逐步拉低芯片成本不同,目前可供商用的5G手机基带芯片只有华为的Balong5000和高通的骁龙X50两种,由于华为的芯片仅限于自用,因此大部分手机厂商的5G手机生产和上市将严重依赖高通的供应能力。

此外还有5G手机产品成熟度的考验。作为新一代通信技术的5G,从技术标准、网络架构到芯片能力是针对整个产业链的全新挑战,因此投向最终用户市场的5G手机,也需要在不断的网络测试、用户体验、产业链磨合中才能逐步走向成熟。

因此,综上所述的结论是5G手机很难在短时间内成为普及的电子消费品,其出货量必定是一个缓慢的爬坡过程。

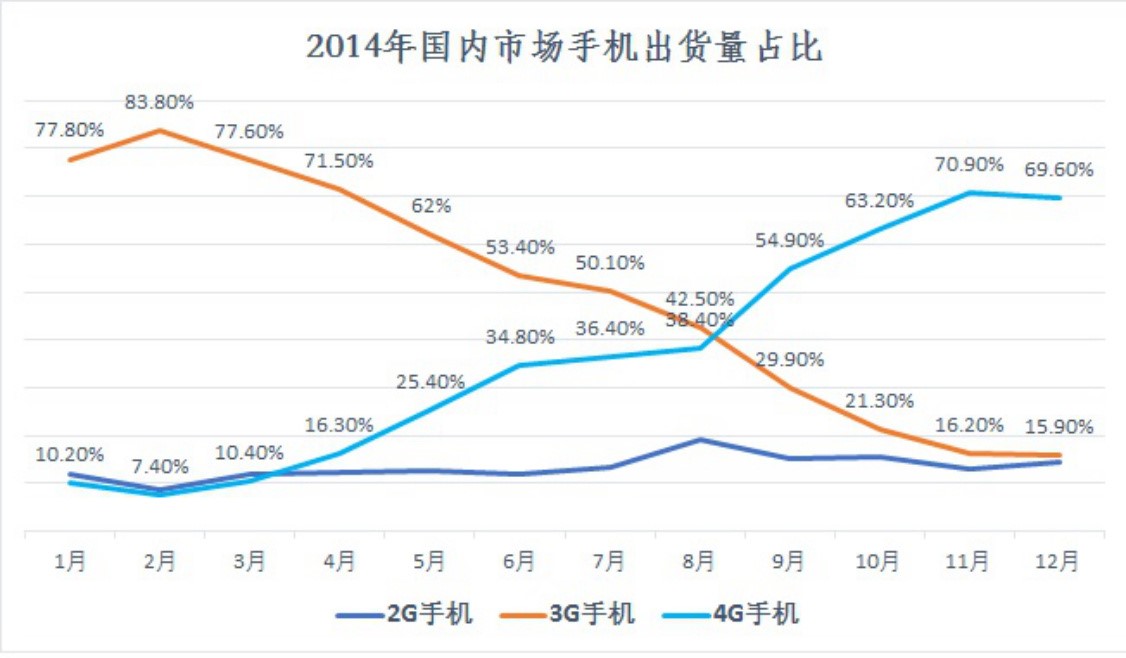

参照下图所示4G牌照发放后2014年间的3G和4G手机出货量占比变化情况,可以预见在5G牌照发放后,从2019年下半年到2020年下半年的18个月区间内,4G手机销量的大幅下滑与5G手机销量的缓慢爬升将带给手机终端厂商最冷一段时间凛冬的预警将不是空穴来风。

在此18个月青黄不接的区间内,那些没有通信技术积累无法向5G转型的手机厂商将死掉一大批,而那些率先向市场推出5G手机的先行者也需要在较长时间的煎熬中不断调整身姿以争取更大的存活空间;当然扎堆出海到海外市场将成为最后的逃生口,尤其是一带一路的沿线国家,或许会因中国5G牌照的提前发放而成为主要由我国手机厂商集中参与的全球竞争最为惨烈的4G手机市场。

观望等待的最终用户

由于5G牌照提前发放而选择NSA的组网架构来启动5G网络建设,因此我国5G的应用场景在相当长一段时间内将仍以面对广大手机用户的消费类应用为主。只有随着5G网络架构向SA的演进,真正发挥5G高可靠、低时延、海量连接特点的mMTC和uRLLC应用才可能在垂直行业拓展到产业场景。

因此,对于广大手机用户而言,其可接受的5G的最大卖点就是eMBB速度快。业界面向大众市场推广5G最爱举的也是下载一部2小时的高清电影,4G需要40分钟而5G只需要1秒钟等通俗易懂的例子。

但“速度快”的好处很容易转化为“用不起”的顾虑。英国BBC 电视台在使用5G网络直播运营商EE商用5G的报道中,给普通观众印象最深刻的除了无抖动的镜头外,就是事先预备的流量不够用而数次中断直播的尴尬。因此速度更快的5G资费套餐设计将成为最终用户选择5G服务首先要考虑的因素。

“速度快”的5G能用来做什么是与可接受的资费水平相互影响的因素。正如工业和信息化部发言人闻库所说,“建得好不是5G的目的,用得好才是5G的真正目的”,运营商在5G网络测试阶段经常用于市场造势的应用如超高清视频、远程医疗、浸入式游戏等适用于家庭或个人的5G案例,其实在室内场景均可以通过百兆固网宽带更容易得到更完美的实现。

因此,在5G网络商用后运营商与相关合作方能否尽快找到5G的“杀手级”应用来催化市场,将直接影响到最终用户是否会为5G买单的意愿。

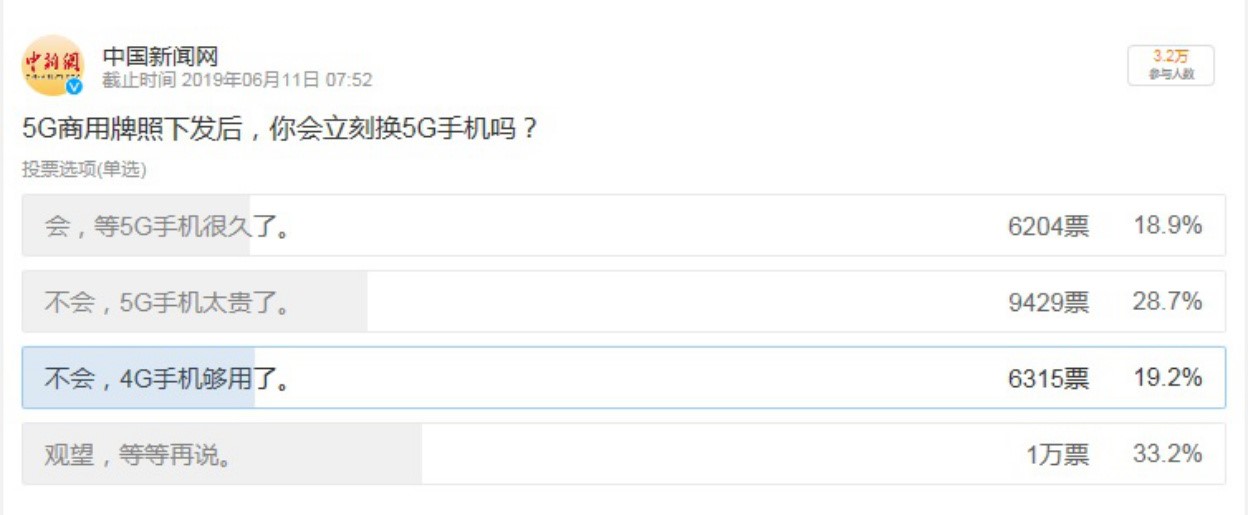

中国新闻网在社交媒体微博上发起了一个“5G商用牌照下发后,你会立刻换5G手机吗?的小调查,在截止目前3.2万人的投票选项中有33.2%的的用户选择“观望,等等再说”,另有48.9%的用户因为顾虑于5G手机价格高和5G应有场景不明确而投下反对票。这充分反映了普通民众对待提前迈入5G时代的犹豫心态。

5G牌照发放后,5G用户的渗透率将是衡量5G商用是否成功的重要标志之一,因为这代表了5G在市场上受欢迎的程度和考核运营商在5G建设和运营上投入的回报指标。

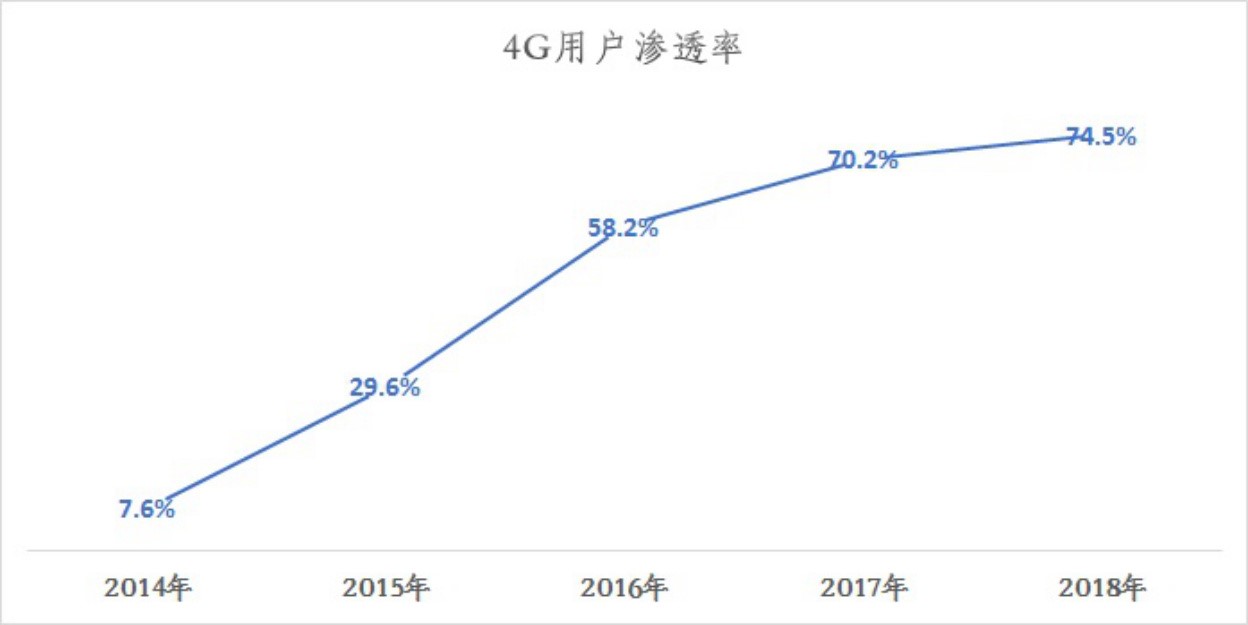

回顾4G用户的发展历程,在商用牌照发放后历经一年时间的市场推广,2014年底的4G新增用户实现9728万,渗透率仅达到7.6%,这还是在中国移动的3G网络TD-SCDMA竞争力弱于对手的驱离效应之下才发生的。

但这一在当年显得差强人意的KPI,对于刚刚启动的5G市场而言或许已成难以企及的标杆,毕竟基于15.9亿移动电话用户的庞大基数,要在一年时间里实现5G用户过亿规模,如何打消手机用户的观望态度将是整个通信业界首先需要克服的5G最大挑战。

【结语】

5G正式发牌,只是5G商用进程迈出的第一步,当前冷暖不均的市场业态也是5G起步阶段的必经过程。

而且展望5G发展漫长的未来道路,将不止投资压力、技术难题、市场认可等一系列眼前的挑战,因此,要推动5G实现高质量的发展,更需要包括通信运营商、通信设备商和手机终端厂商等所有产业参与者的共同努力来携手应对。

只要坚定5G以市场和业务为导向来积极推进5G融合应用和创新发展,我们还是有信心实现“5G改变社会”的美好愿景。

作者:老解1972 来源:C114通信网